推进中国能源市场改革

Promote the reform of China's energy market

1288

1288

预计油价仍将曲折前行

从2月三大机构EIA、OPEC、IEA的月报情况来看,石油供应受主产国主观意愿的影响较大,目前OPEC+今年维持200万桶/日的减产决策未有变化,而俄罗斯宣布3月减产50万桶/日无疑使得本就偏紧的供应雪上加霜。当前供应偏紧的局势未变,风险事件在于俄罗斯成品油出口受制裁影响的情况,相对原油而言,俄罗斯成品油的转运短期预计将面临更多挑战,但随着时间推移,预计全球油市的贸易流向转换将更加灵活,对俄罗斯成品油制裁的利多影响也将边际转弱。

[EIA月报]

油价预测

EIA预计2023年WTI原油均价为77.84美元/桶, 较1月预估增加0.66美元/桶;预计2023年Brent原油均价为83.63美元/桶,较1月预估增加0.53美元/桶。

供应预测

EIA预计2023年全球石油供应同比增加115万桶/日至10110万桶/日,较1月预估增加3万桶/日。其中,2023年非OPEC石油产量预计同比增加124万桶/日,较1月预估增加27万桶/日。

EIA预计2023年OPEC原油产量同比减少1万桶/日至2866万桶/日,较1月预估减少20万桶/日。鉴于不断增加的全球石油库存,EIA相应下调OPEC石油产量预测。

EIA预计2023年美国原油产量同比增加59万桶/日至1249万桶/日, 较1月预估增加4万桶/日。

EIA预计2023年俄罗斯石油产量同比减少107万桶/日至987万桶/日,较1月预估增加38万桶/日。EIA预计,在欧盟2022年12月5日实施的制裁影响下,俄罗斯大部分原油出口将找到新的市场,但制裁导致产量有所下降。然而,俄罗斯原油出口在2022年12月短暂下降后,1月随即上升且高于预期,并开始超过2022年11月的总量,预计制裁对俄罗斯原油产量影响不大,EIA相应上调2024年年底俄罗斯石油产量的预测。欧盟自2月5日开始禁止从俄罗斯海运进口石油产品,这可能比2022年12月实施的原油进口禁令更具破坏性。尽管俄罗斯改变其受欧盟制裁的部分石油出口路线,但EIA预计,由于清洁油轮供应有限,俄罗斯成品油出口不会全部找到新的目的地,这将导致俄罗斯炼油商减少原油加工量,俄罗斯原油产量将下滑。

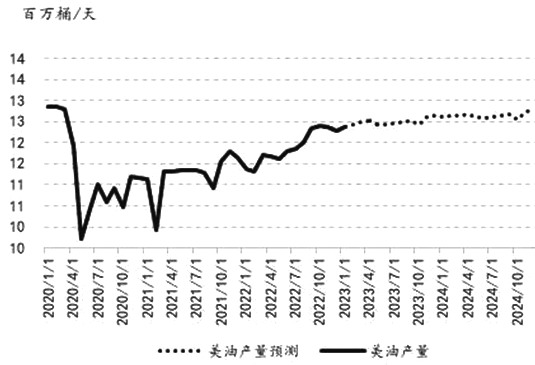

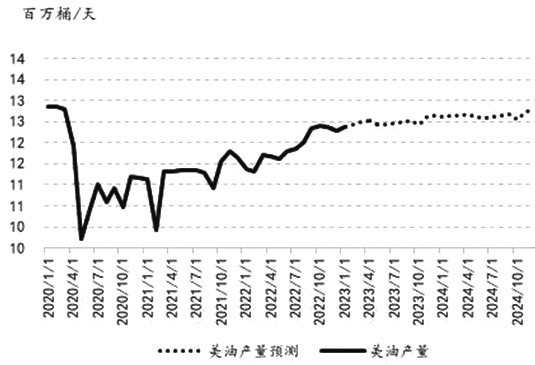

图为EIA美国原油产量预测

需求预测

EIA预计2023年全球石油需求同比增加111万桶/日至10047万桶/日,较1月预估增加6万桶/日。EIA上调了对石油需求增长的预测,主要增量来自中国和非经合组织国家,EIA预计中国石油需求在2023年将增加70万桶/日,在2024年增加40万桶/日。由于通胀压力将继续限制GDP和石油需求增长,以及经合组织经济体的石油强度下降,经合组织的石油需求预计将基本持平。

供需平衡

EIA预计2023年全球石油供需过剩63万桶/日,较1月预估增加2万桶/日。

[OPEC月报]

世界经济

鉴于各主要经济体在2022年下半年经济表现好于预期,2023年全球经济增长预期小幅上调至2.6%。美国2023年经济增长预测上调至1.2%。2023年欧元区经济增长预测上调至0.8%。日本2023年经济增长预测上调至1.2%。2023年中国经济增速预期为5.2%。印度2023年经济增长预测保持不变,为5.6%。巴西2023年经济增长预测保持不变,为1%。俄罗斯2023年经济增长预测维持减少0.5%不变。虽然目前的经济势头为2023年的经济增长提供了良好的基础,但由于通货膨胀仍然居高不下,关键利率进一步上调(特别是在欧元区),今年经济增长仍有可能放缓。世界经济将继续应对许多挑战,包括许多地区的高主权债务水平和地缘政治风险。

原油产量

1月,OPEC的原油产量为2887.6万桶/日,较2022年12月减少4.9万桶/日。主要原油产量增加国是尼日利亚(增加6.5万桶/日)、安哥拉(增加4.7万桶/日)和科威特(增加4.5万桶/日),沙特(减少15.6万桶/日)、伊拉克(减少4.6万桶/日)和伊朗(减少2.2万桶/日)的原油产量下降。

供应预测

OPEC月报预计2023年非OPEC石油供应同比增加144万桶/日至6701万桶/日,较1月预估减少10万桶/日。预计2023年供应增长主要来自美国、挪威、巴西、加拿大、哈萨克斯坦和圭亚那,而产量的下降预计主要发生在俄罗斯和墨西哥,但2023年地缘政治形势和美国页岩油产量仍具有很大不确定性。OPEC月报预计2023年美国石油产量同比增加110万桶/日至2014万桶/日,较1月预估减少5万桶/日;OPEC预计2023年俄罗斯石油产量同比减少90万桶/日至1013万桶/日,较1月预估减少5万桶/日。

需求预测

OPEC月报预计2023年全球石油需求同比增加232万桶/日至10187万桶/日,较1月预估增加10万桶/日。OPEC月报预计2023年Call on OPEC同比增加83万桶/日至2942万桶/日,较1月预估增加20万桶/日。

[IEA月报]

库存水平

2022年12月全球观察到的石油库存环比减少6980万桶,在一定程度上逆转了2022年11月逾1亿桶的累库。其中,OECD组织的总库存下降3440万桶,非OECD组织库存减少300万桶,水上石油库存下降3240万桶。2022年12月OECD组织工业库存下降了1810万桶,包括政府库存在内的经合组织总库存降至39.77亿桶,为2004年4月以来最低。

供应预测

IEA预计2023年全球石油供应同比增加120万桶/日至10130万桶/日,较1月预估增加20万桶/日。IEA预计2023年非OPEC石油供应同比增加90万桶/日至6660万桶/日,较1月增加20万桶/日。IEA预计2023年美国石油产量同比增加95万桶/日至1895万桶/日,较1月预估减少2万桶/日。

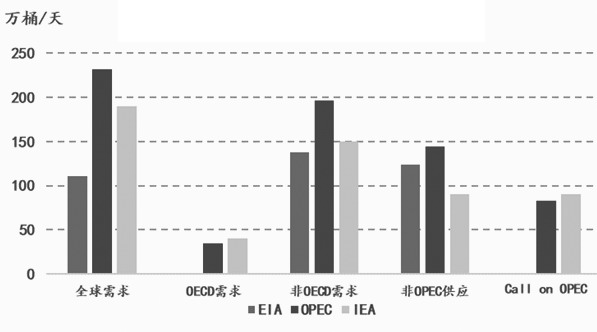

图为2023年全球石油供需同比增量

IEA预计2023年俄罗斯石油产量同比减少105万桶/日至1004万桶/日,较1月预估增加28万桶/日。尽管欧盟原油进口禁令于2022年12月5日生效,但1月俄罗斯的原油产量仅减少了3万桶/日至977万桶/日。俄乌冲突爆发后,俄罗斯的石油供应情况好于预期,原因是俄罗斯原油出口实现了贸易转换,主要发往亚洲地区。强劲的出口支撑了俄罗斯的石油产量,其产量仅比冲突爆发前水平下降了16万桶/日,约为1120万桶/日。

需求预测

IEA预计2023年全球石油需求同比增加190万桶/日至10190万桶/日,较1月预估增加10万桶/日。中国调整疫情防疫政策为石油需求复苏奠定基础,预计中国的石油需求将迅速提速。中国春节期间的高频活动指标显示,国内航班和其他长途旅行激增。在中国需求的推动下,亚太地区将主导增长前景。

2023年美国和欧元区的GDP预测分别为0.5%和0.2%。在天然气价格大幅下跌、冬季能源危机的担忧缓解之后,欧洲的能源前景已经显著改善。不断改善的商业信心和PMI数据显示出欧元区经济复苏的萌芽。美国的数据显示,尽管劳动力市场仍然极度紧张,但经济增长势头正在减弱。去年的加息开始减缓经济增长和消费需求,大多数经济预测者仍认为美国可能在2023年陷入衰退。

IEA预计2023年全球石油供需缺口为60万桶/日,1月预计2023年全球石油供需缺口为60万桶/日,与1月预估持平。

[市场展望]

从2月三大机构月报情况来看,其一致性在于三家机构均上调了2023年全球石油需求增速,主要是基于今年中国需求的乐观预期,非OECD组织的石油需求增速得以向上修正,同时EIA还强调通胀压力对经济和石油需求的隐患,下调OECD组织的石油需求增速。供应方面的关注点在于俄罗斯石油产量情况,从1月俄罗斯石油供应情况来看,2022年12月5日生效的制裁对俄罗斯石油供应的影响不大,因此EIA和IEA分别上调2023年俄罗斯石油供应增速预测38万桶/日和28万桶/日,但EIA表示自2月5日起生效的对俄罗斯石油产品的制裁将带来一定挑战,因清洁油轮供应的限制,俄罗斯成品油的转运将更为困难,EIA和IEA预计2023年俄罗斯石油产量或减少107万、105万桶/日。整体而言,尽管机构上调2023年全球石油需求增速,但俄罗斯供应的向上修正幅度更甚,致使EIA和IEA关于2023年Call on OPEC的需求增量减少16万桶/日和10万桶/日,而OPEC在上调需求增速的同时还下调了非OPEC石油供应增速预期,OPEC关于2023年Call on的需求增量调整是向上的。

EIA认为2023年全年全球石油市场将呈现累库格局,全年累库约63万桶/日,且从一季度至四季度累库速度呈现放缓趋势,而IEA认为2023年上半年全球石油市场将累库,下半年则转为去库,且在下半年累库幅度更大的情况下,预计2023年全球石油供需缺口将达到60万桶/日。

展望后市,石油供应受主产国主观意愿的影响较大,目前来看OPEC+今年维持200万桶/日的减产决策未有变化,而俄罗斯宣布3月减产50万桶/日无疑使得本就偏紧的供应雪上加霜。当前供应偏紧的局势未变,风险事件在于俄罗斯成品油出口受制裁影响的情况,相对原油而言,俄罗斯成品油的转运短期预计将面临更多挑战,但随着时间推移,预计全球油市的贸易流向转换将更加灵活,对俄罗斯成品油制裁的利多影响也将边际转弱。2023年国内需求的复苏和海外需求的疲弱相对确定,但影响量级和影响节奏仍难以评估,在假设一季度末国内需求加速恢复,以及海外需求疲弱但同比变化不大的情况下,预计后市油价中枢仍有上移的空间,但考虑美联储货币政策预期的反复性,预计油价仍将曲折前行,后市油价或在国内需求复苏与海外经济承压的博弈中宽幅振荡上行。

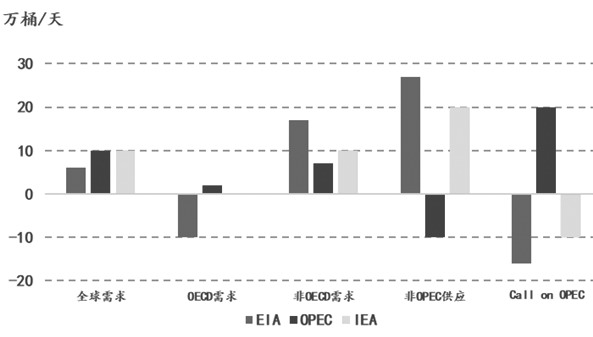

图为2023年全球供需增量预估较1月变化(作者单位:广发期货)

(文章来源:期货日报)

长按屏幕识别二维码

打开手机扫描二维码